國際網(wǎng)絡風險市場呈現(xiàn)出快速增長和復雜化的趨勢,這一變化主要源于數(shù)字化轉型的加速、網(wǎng)絡攻擊手段的日益狡猾以及全球監(jiān)管環(huán)境的演變。作為保險業(yè)的重要分支,網(wǎng)絡風險市場不僅為企業(yè)和個人提供了關鍵的風險轉移工具,也面臨著承保能力、風險定價和理賠管理的多重挑戰(zhàn)。本文將從國際網(wǎng)絡風險市場的近況出發(fā),探討承保策略的優(yōu)化方向。

一、國際網(wǎng)絡風險市場的近況

- 市場規(guī)模與增長:根據(jù)行業(yè)報告,全球網(wǎng)絡保險保費在2023年已超過200億美元,年增長率保持在15%以上。北美和歐洲市場占據(jù)主導地位,但亞太地區(qū)正成為新的增長引擎,尤其在中國、印度等數(shù)字經(jīng)濟發(fā)展迅速的國家。這種增長得益于企業(yè)對數(shù)據(jù)泄露、勒索軟件攻擊和業(yè)務中斷等風險的日益重視。

- 風險類型的變化:網(wǎng)絡風險的范圍不斷擴大,從傳統(tǒng)的數(shù)據(jù)泄露擴展到供應鏈攻擊、云服務中斷和人工智能濫用的新興威脅。例如,勒索軟件攻擊的頻率和嚴重性持續(xù)上升,導致理賠成本激增。國家支持的網(wǎng)絡攻擊和地緣政治事件加劇了市場的不確定性。

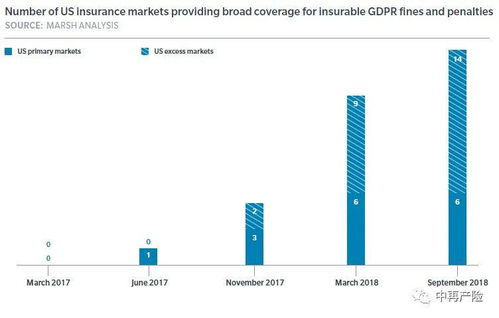

- 監(jiān)管與合規(guī)壓力:隨著歐盟《通用數(shù)據(jù)保護條例》(GDPR)和美國各州數(shù)據(jù)隱私法的實施,企業(yè)對網(wǎng)絡保險的需求顯著增加。保險公司必須應對復雜的合規(guī)要求,包括評估客戶的網(wǎng)絡安全措施和響應能力,以避免承保風險過高。

- 市場競爭與創(chuàng)新:國際網(wǎng)絡風險市場競爭激烈,傳統(tǒng)保險公司與科技初創(chuàng)公司紛紛推出定制化產(chǎn)品,如針對中小企業(yè)的簡式保單或針對特定行業(yè)的專屬保險。再保險市場的支持是關鍵,但資本供應受制于整體風險偏好,可能導致承保能力波動。

二、承保思考與策略優(yōu)化

在復雜多變的市場環(huán)境中,承保人需采取前瞻性策略,以平衡風險與收益。以下是幾點關鍵思考:

- 風險識別與評估:承保過程應強化對客戶網(wǎng)絡風險的深度評估,包括網(wǎng)絡安全框架(如NIST或ISO 27001)的合規(guī)性、歷史事件記錄和第三方供應商風險。利用大數(shù)據(jù)和人工智能工具進行動態(tài)風險評分,可以幫助更準確地定價和設定承保限額。

- 產(chǎn)品創(chuàng)新與定制化:針對不同行業(yè)(如金融、醫(yī)療或零售)和規(guī)模的企業(yè),設計差異化的保單條款。例如,為高風險的科技公司提供附加的危機管理服務,或為中小企業(yè)推出捆綁式保險,以降低入門門檻。關注新興風險,如物聯(lián)網(wǎng)設備漏洞或加密貨幣相關威脅。

- 風險轉移與合作:承保人應加強與再保險公司、網(wǎng)絡安全公司和政府機構的合作,以分散大型損失風險。例如,通過共保安排或風險池機制,提升整體承保能力。推廣風險減量服務,如提供網(wǎng)絡安全培訓和事件響應支持,可降低理賠頻率和嚴重性。

- 數(shù)據(jù)驅動決策:建立和維護全面的網(wǎng)絡風險數(shù)據(jù)庫,包括歷史理賠數(shù)據(jù)和外部威脅情報,是實現(xiàn)精準承保的基礎。通過持續(xù)監(jiān)測市場趨勢和攻擊模式,承保人可以及時調整條款和費率,避免定價不足或過度保守。

- 教育與客戶溝通:提升客戶對網(wǎng)絡風險的認識是承保成功的關鍵。承保人應主動提供風險教育材料,幫助客戶理解保單覆蓋范圍和免責條款,從而減少誤解和爭議。定期溝通還可以促進長期合作關系,增強市場黏性。

三、未來展望與挑戰(zhàn)

國際網(wǎng)絡風險市場將繼續(xù)擴張,但面臨可持續(xù)性挑戰(zhàn),包括網(wǎng)絡攻擊的復雜化、保險欺詐的上升以及監(jiān)管的不確定性。承保人需擁抱技術創(chuàng)新,如區(qū)塊鏈用于保單管理或AI用于實時風險監(jiān)控,以提升效率。全球合作將至關重要,特別是在跨境事件響應和標準制定方面。

國際網(wǎng)絡風險市場的近況凸顯了承保策略的重要性。通過精細化風險評估、產(chǎn)品創(chuàng)新和協(xié)同合作,保險公司可以更好地服務于客戶,同時維護市場的穩(wěn)定與增長。在這個數(shù)字時代,網(wǎng)絡風險承保不僅是技術問題,更是戰(zhàn)略機遇。